요즘 인플레이션이다, 금리 상승이다. 시장이 난리가 나고 초토화된 것 처럼 보입니다.

하지만 실제로 현실은? 강력한 랠리이후 조정받고 있는 횡보장의 전형적인 모습입니다.

참 아이러니하게도 경제 정상화로의 복귀에 따른 기대 심리가 인플레이션을 자극하고 그로인해 금리를 상승시키고 그 것이 증시에 충격을 주고있습니다. 하지만 결론은 경기가 좋아지고 있다는 겁니다. 그렇다면 우리같은 투자자는 하락에 대한 공포보단 포트폴리오의 리밸런싱에 집중해야 하며 지금까지 소외되어 왔던 경기민감주에 주목해야할 시간입니다. 그 중에서도 가장 대표적인 섹터가 유통주입니다.

1. GS리테일 개요

- 전력 및 통신용전선과 케이블 판매를 목적으로 1971년 금성전공(주)라는 사명으로 설립되었으며, 두 차례 상호변경을 거쳐 2005년 GS리테일로 상호를 변경함.

- 지에스그룹에 속한 계열회사로서, 2020년 반기말 현재 지에스그룹에는 69개의 국내계열회사 존재. 상장사는 당사를 포함하여 총 7개사가 있음.

- 동사의 주요 사업은 소매유통업으로 편의점 GS25, 슈퍼마켓 GS수퍼헬스 앤 뷰티 스토어 운영.

2. 주가현황 : '20년 강세장 속에서 철저하게 소외받고 있습니다. (유통주중에 가장 소외)

하지만 요즘같은 급등급락의 변동성 장세에서 오히려 조금씩 상승하고 있습니다.

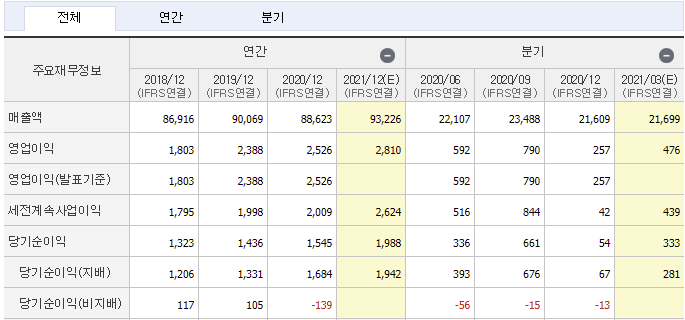

2. 실적현황 (출처 : 유안타증권 Company Report 2021.02.09)

: 편의점은 선방했지만 비편의점 사업은 부진했다...

4분기 매출액 21,609억원(-3.6% YoY), 영업이익 257억원(-48.5% YoY)을 기록하여, 컨센서스(350억원)을 큰 폭으로 하회하였으나, 당사 전망치(278억원)에는 소폭 하회하는 실적을 기록했다. 전 사업부가 고르게 부진한 실적을 기록했다. 편의점은 매출액 17,272억원(+0.2% YoY), 영업이익 374억원(-29.4% YoY)를 기록해 당사 전망치인 371억원에 부합하였다. 전년도 리스회계 관련 일회성 이익(130억원)의 높은 기저와 기존점 성장률 악화로 실적이 부진하였다. 4Q20 기존점 성장률은 -3%(담배 제외 -5%) 수준으로 코로나19에 따른 학교 상권 부진의 영향을 받았다. 상품매입률 높아진 담배 매출 비중(+1.2%p)으로 인해 악화되기는 하였으나, 2Q~3Q 대비는 감소 폭(-50bp) 보다는 축소된 10bp 감소하였다. 2020년 점포 순증은 4Q20 부진점 폐점 작업으로 가이던스(800개점)을 소폭 미달한 것으로 추정된다. 수퍼 부문은 매출액 2,847억원(-12.5% YoY), 영업적자 -94억원(+161억원 YoY)를 기록했다. 기존점성장률은 –high single을 기록했다. 4Q19부터 시작된 체인오퍼레이션의 기저가 같아지는 구간이었음에도 기존점성장률이 반등을 이뤄내지 못한점이 아쉽다. 다만 그에 따른 수익성 개선 효과는 이어졌다. 호텔 사업부는 영업적자 -34억원을 기록했다. 코로나19의 영향으로 식음/연회 등의 성수기 효과를 누리지 못하였다.

3. 투자포인트 : 얘들아~ 이제 학교가자~

2월 이후, 편의점의 실적 턴어라운드 본격화 전망하고 있으며 정부의 현재 정상 등교 방침으로 반등의 폭은 더욱 강할 수 있을 것으로 전망됩니다. 추가로 GS홈쇼핑과의 합병 이후의 구체적인 시너지 창출 방안과 미래 성장 전략을 보여준다면 상승 모멘텀이 더욱 증폭될 것으로 판단됩니다.

※ 투자의 선택은 누구도 대신할 수 없습니다. 투자는 반드시 본인이 판단으로 진행하시기 바랍니다.

'주식' 카테고리의 다른 글

| 휠라홀딩스 주가 - 이제 오를때가 됐다 [경기민감주] (5) | 2021.04.04 |

|---|---|

| 노바텍 - 응용자석 분야의 미래 [미래성장주] (4) | 2021.03.21 |

| LG이노텍 주가 - 나두 전장부품 자율주행 선도 기업이다 [전장부품관련주] (2) | 2021.03.03 |

| TIGER KRX2차전지K-뉴딜 : 많이 올랐지만 아직 시작도 하지 않았다 (4) | 2021.03.02 |

| Kodex 은행 분배금 - 더이상 나올 악재가 없다 [은행주] (0) | 2021.02.22 |

댓글