안녕하세요. 오늘은 국내 통신 3사 중 LG유플러스를 소개해드리려고 합니다. 그럼 왜 하필 유플러스일까!!! 이유는 통신 3사 중 가장 시총도 작아 움직임도 가볍고 가장 저평가 받고 있다고 판단하기 때문입니다. 유플러스는 항상 3등이라는 이미지에 갇혀 있었습니다. 하지만 이제는 5G, IPTV, 초고속인터넷 가입자가 고르게 증가하고 기업인프라 외형성장이 지속되는 가운데 스마트팩토리, 기업전용회선 등 B2B 사업 다각화, 디즈니와의 협업 등 상승 모멘텀은 지속 되리라 생각됩니다. 특히 2021년 영업이익은 사상 최초로 1조원을 돌파할 것으로 예상되고 있습니다. 주식투자에 있어 "실적은 절대 배신하지 않는다"라는 말이 절대 진리라고 생각합니다. PER 10 이하의 현시점 충분히 비중을 확대해도 좋은 시점이라고 생각됩니다. 그리고 지난 6월 중간배당 도입과 1,000억원 규모의 자사주 매입 발표를 통해 주주환원 정책 강화는 LG유플러스에 마음 편하게 투자하게 만드는 매력 포인트가 아닐 수 없습니다.

※ 투자의 선택은 누구도 대신할 수 없습니다. 투자는 반드시 본인이 판단으로 진행하시기 바랍니다.

1. 기업 개요

- 동사는 LG그룹 계열사로 무선, 스마트홈, 기업서비스 시장의 통신 사업을 영위함. 엘지헬로비전, 아인텔레서비스, 씨에스리더 등 9개 회사를 연결대상 종속회사로 보유함.

- 2021년 3월 기준 동사 시장 점유율은 무선서비스 23.9%, 초고속인터넷 19.9%, IPTV 25.7% 등으로 추산됨.

- 2021년 1분기 기준 영업수익은 통신 및 기타 78.8%, 유뮤선 단말 21.2%로 구성됨.

2. 주가 현황

지난 6월초 52주 신고가 이후 조정을 받고 잠시 쉬고 있는 모습으로 비중을 확대하기에 좋은 시점으로 판단됩니다.

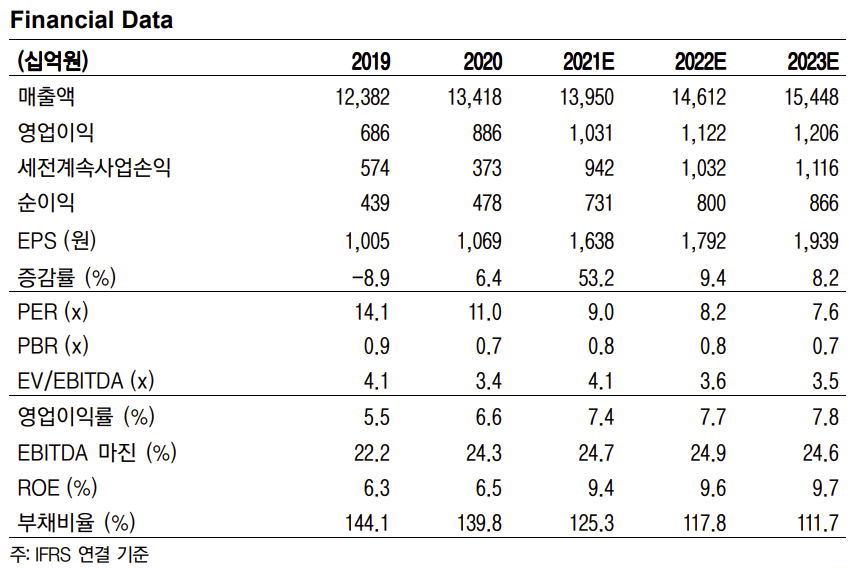

3. 재무 현황

앞에서도 강조했듯이 2021년 최초로 영업이익 1조 돌파가 예상되고 있으며 당연히 지속 실적 및 사업 아이템을 추적해야겠지만 향후 5G, 자율주행 등 AI, 4차 산업혁명 시대에 통신 사업의 확대는 매우 명확해 보입니다.

4. 투자 의견

(출처 : 2021년 7월 13일 이베스트투자 증권 기업분석 리포트)

2Q21 Preview: 실적 고성장 유지

2Q21 연결 기준 영업수익은 3.4조원(+4.9% YoY), 영업이익은 2,647억원(+10.4% YoY)으로 시장 컨센서스에 부합하는 실적이 예상된다. 실적 호조는 유무선 가입자의 고른 성장에 따른 견조한 외형 성장과 비용 안정화에 기인한다. 무선서비스 수익은 1.5조원(+7.1% YoY)을 기록할 것이다. 5G 중저가 단말기 보급효과 로 2Q21 말 5G 가입자는 42만명 순증한 376만명으로 추정된다. MVNO 가입자 역시 월 평균 8만명 순증세를 유지하며 무선 서비스수익 외형 성장에 기여하고 있는 것으로 파악 된다. IPTV 및 초고속인터넷 가입자 순증세가 지속되며 스마트홈 수익은 5,437억원 (+9.9% YoY)을 기록할 것이다. 기업인프라 수익은 3,802억원(+10.2% YoY)으로 두 자 릿수 성장이 전망된다. IDC의 매출 증가세가 지속되는 가운데 기업회선, 스마트팩토리 등 언택트 관련 신사업과 기존 사업의 고른 실적 성장이 예상된다.

투자의견 BUY, 목표주가 18,000원 유지

5G, IPTV, 초고속인터넷 가입자가 고르게 증가하고 기업인프라 외형성장이 지속되는 가운데 5G망 공동투자, 2G 종료 등 비용 절감에도 우호적인 환경이 지속되고 있다. 21년 영업이익은 사상 최초로 1조원을 넘어서며 배당 상향이 가능할 것으로 기대된다. 또한, 지난 6월 중간배당 도입과 1,000억원 규모의 자사주 매입 발표를 통해 주주환원 정책을 강화하며 주가 부양 의지를 확인했다. 동사에 대한 투자의견 BUY, 목표주가 18,000원을 유지한다.

'주식' 카테고리의 다른 글

| 대상 주가 - 정말 싸다 [저평가기업] (6) | 2021.08.07 |

|---|---|

| 농심 주가 - 이제 오를때가 됐다 [저평가 가치주] (26) | 2021.07.25 |

| 서흥 주가 - 건기식의 최강자 [미래성장주] (33) | 2021.07.10 |

| 현대차 주가 - 이제 실적만 믿고 달려보자 [미래성장주] (24) | 2021.06.27 |

| 퀀트투자를 소개합니다 (30) | 2021.06.16 |

댓글