안녕하세요. 오늘은 건강기능식품 및 하드캡슐 사업의 최강자 서흥을 소개 해드고자 합니다. 서흥은 독보적인 하드캡슐 기술을 바탕으로 하드캡슐, 건강기능식품, 의약품 등을 판매하는 기업입니다. 그럼 하드캡슐이 무엇인가?

아래 사진과 같은 우리가 먹고 있는 알약 포장입니다. 이런 하드캡슐에는 실제 많은 기술들이 접목되는데 서흥이 국내 95% 장악하고 있을 정도로 최강자입니다. 저는 항상 이런 독점 기업을 좋아합니다^^ 코로나 이후 사람들은 건강에 더 많은 관심과 지출을 할 것이며 그 트렌드 속에 서흥은 앞으로도 더욱 성장할 것으로 기대됩니다. 자신의 포트폴리오에 장기적으로 건기식(건강기능식품) 종목 하나쯤은 포함시키는 것도 안정적인 전략이라고 생각합니다.

※ 투자의 선택은 누구도 대신할 수 없습니다. 투자는 반드시 본인이 판단으로 진행하시기 바랍니다.

1. 기업 개요

- 1973년 설립되어 1990년 한국거래소에 상장하였으며 하드캡슐, 의약품 및 건강기능식품, 페인트볼 및 젤라틴부문 사업을 영위하는 제조 전문기업임.

- 주요 사업부문은 캡슐 부문, 젤라틴 등 원료 부문, 화장품 부문으로 구성되며 캡슐 부문에서 동사가 국내 시장 95% 이상을 지배하고 있음.

- 연결대상 종속법인을 8개 보유하고 있으며 각 기업들은 젤라틴, 캡슐 등 제조업, 건강기능식품 제조업, 부동산 임대업 등을 영위하고 있음.

2. 주가 현황

5만원~6만원 등락을 거듭하며 박스권에 갇혀있지만 매출, 영업이익의 성장성을 생각하면 아직 갈길이 멀었다고 생각됩니다. 성장성을 생각해볼 때 PER 10 정도인 현시점 충분히 저평가 영역이라고 생각되며 비중을 조금씩 늘려가야 할 시점이라고 생각됩니다.

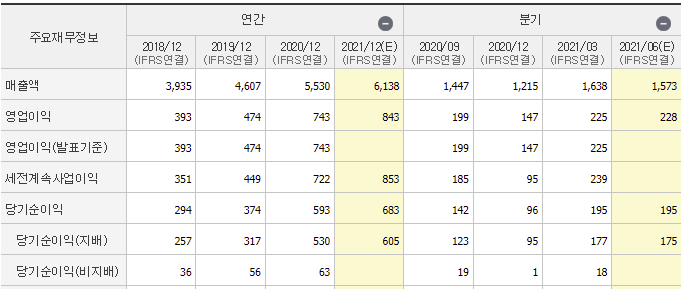

3. 재무 현황

2018년부터 매출, 영업이익 성장추세가 명확히 확인되고 있으며 '21년 이후에도 지속 성장성이 예측되는 만큼 지속 실적을 체크하면서 추적해가면 좋을 것 같습니다.

4. 투자 의견

(출처 : 2021년 7월 7일 이베스트투자 증권 기업분석 리포트)

실적 성장 흐름이 지속된다.

목표주가 : 70,000원

2Q21 Preview

동사의 2Q21 예상 실적은 매출액 1,583억원(+10.1% yoy), 영업이익 223억원(+4.7% yoy, OPM 14.1%)을 전망한다. 이는 분기 최대실적인 225억원(1Q21)에 근접한 수준으 로 오히려 1Q21대비 수익성 개선(OPM 1Q21 13.7% → 2Q21E 14.1%)이 기대된다. 호실적 기대감에도 불구하고 영업이익 성장률이 낮은 것처럼 보이는 이유는 2Q20 영업이 익이 급증(+56.5% yoy)한데 따른 높은 Base Effect가 있기 때문이다. 참고로 동사는 2Q21에 이어 3Q~4Q21에도 YoY 성장흐름이 가능할 것으로 보인다. 실적개선 이유는 지난 1분기와 비슷하게 1)건강기능 식품 부문에서의 고성장 흐름 (2Q21E 건강기능식품 676억원, +13.6% yoy)이 예상되고, 2)하드캡슐 부문에서의 프로 모션 마무리로 인한 수익성 개선(하드캡슐 ASP 2020년 3.9원/개 → 2Q21E 4.2원/개)으 로 영업이익률이 상승할 것으로 기대되기 때문이다.

하드캡슐 사업의 안정적인 성장성

동사의 하드캡슐 사업은 매년 성장하고 있다. 특히, 코로나19로 인한 유럽·인도 등의 지 역에 공장을 보유하고 있는 경쟁기업들 대비 상대적인 공급상황이 좋았고, 이에 대한 수 혜로 3Q19 4대, 2H20 8대 Capa 증설한 설비의 가동률이 큰 폭으로 상승하여 빠르면 올 해 연말이나 내년 상반기에 추가적인 하드캡슐 Capa 증설(+10대 예상)에 대한 가능성이 높은 상황이다. 이에 동사의 하드캡슐 사업은 과거와 비슷하게 안정적인 성장흐름이 지속 될 것으로 보인다.

'주식' 카테고리의 다른 글

| 농심 주가 - 이제 오를때가 됐다 [저평가 가치주] (26) | 2021.07.25 |

|---|---|

| LG유플러스 주가 - 실적은 결코 배신하지 않는다 [저평가기업] (28) | 2021.07.17 |

| 현대차 주가 - 이제 실적만 믿고 달려보자 [미래성장주] (24) | 2021.06.27 |

| 퀀트투자를 소개합니다 (30) | 2021.06.16 |

| DL이앤씨 주가 - 하반기로 갈수록 좋다 [저평가기업] (24) | 2021.06.12 |

댓글