안녕하세요. 추석연휴는 잘보내고 계신지요? 연휴기간 한국 증시가 쉬는동안 밖에선 참 많은 이벤트들로 시끄러웠네요. 중국 헝다 그룹 파산이다, 미국 FOMC다, 델타변이의 확산으로 경기 둔화다... 등등 하지만 헝다 그룹 파산은 2008년 리먼급 사태로 번지지 않으리라는 견해가 큰 것 같고 미국 증시의 조정은 한동안 신고가를 기록하던 벨류에이션의 부담으로 건강한 조정이라고 느껴지지 큰 변곡점 처럼 보이지는 않습니다. 투자를 하면서 특히 위험자산인 주식을 투자하면 많은 위기에 직면하게 됩니다. 하지만 그 많은 위기들에 걱정하고 우려만 하는건 아무런 도움이 되지 않습니다. 위기 일수록 내가 어떤 기업들과 함께 하고 있느냐가 정말 중요한 포인트가 아닐까 싶습니다. 위기에도 흔들림 없는 펀더멘탈을 가진 기업이라면 시장의 위기가 오히려 내가 더 큰 기회를 줄것이기 때문입니다. 연휴가 마무리되는 이 시점 그리고 국내 하반기 투자가 시작되는 이 시점 투자 공부하기 딱 좋은 시간인 것 같습니다^^

오늘은 컴퓨터 조립 좀 하신분들이라면 너무도 잘 아실만한 다나와를 소개해드리려 합니다. 다나와는 컴퓨터주요부품 가격비교로 시작해 이제는 전 카테고리를 망라하는 종합 가격비교사이트로 최저가 뿐 아니라 전문적이고 다양한 쇼핑정보를 제공하고 있는 쇼핑 플랫폼 기업입니다. 요즘같이 대형 쇼핑 플랫폼이 난무하는 시대에 왠 다나와라고 생각하실수 있겠지만 여러분이 아프리카TV의 주가 차트를 보시면 아마도 대부분 깜짝 놀라실 겁니다. 글로벌 유튜브 시대에 아프리카TV는 거의 망할거다라고 예상했던 전문가들을 비웃듯이 아프리카TV의 실적은 폭발적으로 증가하고 있습니다. 이와같이 다나와 또한 대형 쇼핑 플랫폼 사이에서 자신들만의 노하우로 꾸준히 성장하고 있습니다. 특히 다나와만의 제휴쇼핑이 지속 성장하고 있습니다. 저도 내가 원하는 상품을 최저가 검색할때 다나와를 가장 선호하고 많이 이용합니다. 이유는 정말 최저가인 쇼핑몰을 잘 찾아내기 때문입니다. 아직 기업 노출이 적어 저평가 상태이고 올해보다 내년이 더욱 기대되는 다나와의 성장에 함께하는 투자 전략 매우 매력적으로 보여집니다.

1. 기업 개요

- 2000년에 설립되었으며 2011년 한국거래소 코스닥시장에 주식을 상장함. 컴퓨터주요부품 가격비교로 시작해 현재는 전 카테고리를 망라하는 종합 가격비교사이트로 최저가 뿐 아니라 전문적이고 다양한 쇼핑정보를 제공함.

- 가격비교서비스와 컴퓨터전문 마켓플레이스인 샵다나와서비스를 근간으로 한 거래연계수수료와 온라인사이트를 통한 광고수익 등을 주사업으로 영위함.

- 연결대상 종속회사는 컴퓨터조달사업을 영위하는 다나와컴퓨터를 포함하여 2개사임.

2. 주가 현황

212Q 최저점이후 일부 노이즈 슈팅이 있었지만 차근차근 주가를 끌어올리고 있는 모습입니다. 현 시점은 조금씩 비중으로 늘려가기 좋은 밸류에이션으로 판단됩니다.

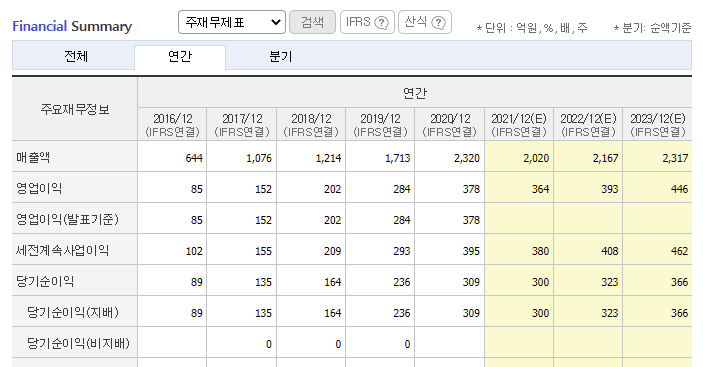

3. 재무 현황

제가 항상 가장 중요시 생각하는 실적부분입니다. 2016년부터 꾸준히 성장하고 있는 모습이 인상적입니다. '20년 역기저 효과로 전년 대비 올해 실적이 미진하지만 '22년부터는 다시 성장의 고삐를 당길 것으로 예상되고 있습니다. 가치투자자로서 지속 모니터링할 필요가 있어보입니다.

4. 투자 의견

(출처 : 2021년 9월 14일 이베스트투자증권 기업분석 리포트)

2021년 하반기 쉬고 2022년 성장 기대감

동사의 영업이익은 3~4Q21 YoY 성장이 미미하고, 2022년부터 다시 성장흐름이 진행될 것으로 기대된다. 이유는 연결대상 자회사 다나와컴퓨터(100% 지분 보유)의 2020년 코 로나 수혜로 인한 높은 기저효과로 2H21 연결 영업이익 감소에 영향을 주기 때문이다. 동사의 자회사인 다나와컴퓨터(정부 or 기업 대상 비브랜드PC 공급)의 영업이익은 2017 년 ~ 2019년 평균 11억원(OPM 2.4%) 수준을 기록하였다. 그런데 2020년 코로나로 인 한 정부기관의 PC구매 확대로 영업이익이 56억원(OPM 8.0%)으로 급등하였다. 즉, 2021년에는 높은 Base Effect로 인하여 다나와컴퓨터의 영업이익 40~50억원(연결 영업 이익의 12% 수준)정도가 YoY 감소할 것으로 보이며, 이중 15억원 정도는 이미 상반기에 반영되었고, 하반기에도 25~30억원 정도 YoY 영업이익 감소가 예상된다.

제휴쇼핑의 성장성 지속 + 판매수수료 회복 : 목표주가 40,000원

동사의 핵심 사업인 제휴쇼핑 성장성이 지속되고 있으며. 동 사업은 3Q21 최대 실적을 달성할 전망이다. 이는 국내 통계청 온라인쇼핑 동향의 가전부문 7월 성장률이 +40.1% yoy을 기록하였으며, 지속적으로 동사의 트래픽이 확대되고 있기 때문이다. 참고로 동사 의 제휴쇼핑 부문 성장률은 과거 5년 CAGR 25.9%으로 매년 성장하였고, 상반기에도 5.4% 수준으로 성장폭은 둔화되었지만 여전히 성장흐름이 유지되고 있다. 그리고 상반기 부진했던 판매수수료 부문에서 3Q21 회복세를 보이는 것으로 파악된다. YoY 성장은 어려울 수 있으나 부진했던 2분기 대비 QoQ 상승세가 진행되고 있는 것으로 보인다.

'주식' 카테고리의 다른 글

| 이마트 주가 - 이제 좋아질 일만 남았다 [저평가가치주] (4) | 2021.10.03 |

|---|---|

| TYM 주가 - 농기계도 이제 자율주행이다 [미래성장주] (18) | 2021.09.26 |

| 에스엘 주가 - 하반기 이제 다시 시작이다 [가치성장주] (14) | 2021.09.11 |

| 엠씨넥스 주가 - 모바일을 넘어 자율주행 카메라를 향해 [미래성장주] (25) | 2021.09.04 |

| 현대차 주가 - 또 한번의 기회가 왔다 (3탄) [저평가미래성장주] (15) | 2021.08.29 |

댓글