안녕하세요. 새해 여러분들의 투자는 어떠신지요? 연말 랠리의 기쁨도 잠시 미국발 조기 금리인상 우려로 인해 새해부터 쉽지 않은 투자 환경인듯 합니다. 하지만 많은 전문가분들이 펀더멘탈이 워낙 탄탄한 상황이기 때문에 아직 상승장은 유지할 것으로 예측하는것 같습니다. 저 또한 동의하고 다만 앞으로는 미래의 기대보다는 확정된 실적이 받쳐주는 기업이 안정적일 것 같습니다. 그래서 오늘은 우리나라에서 가장 유명한 삼성전자를 소개해드리려 합니다. 특히 삼성전자에서도 우선주를 소개해드리려 합니다.

"우선주는 보통주에 비해서 특정한 우선권을 부여한 주식을 말한다. 주식시장에서 회사명+"우"라고 표기되어 거래된다. 일반적으로 우선주는 주주총회에서 의결권이 없다. 일반적으로 우선주는 배당에 대해서 약간의 이익(추가배당)을 더 준다."

삼성전자는 몇안되는 대표적인 분기 배당 기업입니다. 그리고 배당성향이 지속적으로 상향되고 있고 앞으로도 성장성도 확보된 기업이기 때문에 개인적으로는 삼성전자는 우선주를 선호하는 편입니다. 블로그 초기에도 언급했지만 국내 증시에서 주식 투자를 지속하는 한 저는 항상 삼성전자를 보유하고 있을 겁니다. 왜냐하면 국내에서 삼성전자 만큼 글로벌에서 경쟁력을 가진 기업을 찾기 힘들기 때문입니다. 다만 주식의 특성상 변동성이 크기때문에 비중만 조절할 뿐이지요. '21년 1월 초 신고가 이후 거의 1년간 삼성전자는 하락 주세였습니다. 아시다시파 반도체 D램가격의 하락 때문이었죠. 하지만 '22년 하반기부터 D램 가격의 상승이 이미 예상되고 있고 파운더리에서 가시적인 성과를 보여준다면 멀티플까지 재평가 받을 수 있기때문에 큰 상승도 기대해볼만 합니다. 대한민국 국민 주식 삼성전자우 이제 조금씩 비중을 늘려보는건 어떨까요?

1. 기업 개요

- 한국 및 CE, IM부문 해외 9개 지역총괄과 DS부문 해외 5개 지역총괄, Harman 등 234개의 종속기업으로 구성된 글로벌 전자기업임.

- 세트사업에는 TV, 냉장고 등을 생산하는 CE부문과 스마트폰, 네트워크시스템, 컴퓨터 등을 생산하는 IM부문이 있음.

- 부품사업(DS부문)에서는 D램, 낸드 플래쉬, 모바일AP 등의 제품을 생산하는 반도체 사업과 TFT-LCD 및 OLED 디스플레이 패널을 생산하는 DP사업으로 구성됨.

2. 주가 현황

'21년 1월 11일 신고가 이후 줄곧 하향 추세이나 지난 10월 이후 바닥을 다지고 있는 모습입니다. 여러 전문가들이 이야기하듯이 하방경직성이 매우 단단해 보이는 시점이고 조금씩 비중을 늘려가기에 좋은 구간으로 보입니다. 솔직히 10월 6만원대부터 모았더라면 더할나위 없었겠지만 완벽한 고점과 저점을 맞추는건 신의 영역입니다^^

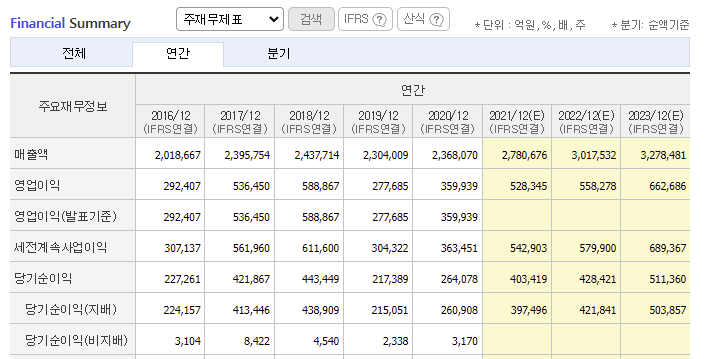

3. 재무 현황

아시다시피 '21년 매출은 사상최대 실적인 279조를 달성하고 영업이익은 51조를 달성하였습니다. '22년 영업이익 예상은 대부분 55조에서 60조까지 예상하고 있으니 지속적으로 모니터링이 필요합니다.

4. 투자 의견

(출처 : 2022년 1월 5일 한화투자증권 기업분석리포트)

4분기 영업이익 15.2조 원 추정

동사의 4분기 실적은 매출액 75.9조 원, 영업이익 15.2조 원으로 기존 당사 추정치를 소폭 상회할 것으로 판단한다. 디램과 낸드 평균판매가 격은 전분기 대비 각각 -5%, -3% 하락할 것으로 보여 시장 컨센서스 대비 하락폭이 축소됐다. 비메모리 사업도 파운드리 단가 상승, 수율 개선에 힘입어 분기 영업이익 1조 원을 상회할 것으로 전망된다. DP 부문은 OLED 최대 성수기 진입에도 불구하고, QD디스플레이 양산 초기 비용 반영으로 전분기 대비 소폭 개선될 것으로 예상되며, IM 부 문은 기존 추정치에 부합했다.

2022년 영업이익 전년대비 28% 성장한 68조 원 전망

우리는 동사의 2022년 연간 실적으로 매출액 330조 원, 영업이익 68 조 원을 전망한다. 반도체 부문 예상 영업이익은 44조 원으로 전년대 비 47% 성장하며, 전사 실적 성장을 견인할 것이다. 이는 2분기부터 메모리 상승 사이클 시작, 파운드리 단가 상승, 엑시노스 판매량 증가 에 기인한다. 스마트폰 사업도 폴더블 스마트폰 판매가 본궤도에 진입 하면서 양호한 실적 개선을 기대하며, DP 부문은 OLED 수요 확대로 인해 5조 원에 가까운 영업이익을 낼 것으로 판단한다.

투자의견 BUY, 목표주가 11만 원으로 상향

동사에 대한 목표주가를 11만 원으로 상향한다. 2022년 영업이익을 기 존 대비 12% 상향 조정했고, 목표주가는 2022년 예상 BPS에 2.2배를 적용했다. 메모리 다운사이클이 짧게 종료될 것으로 전망되고, 그동안 주목받아왔던 투자 포인트인 파운드리와 스마트폰 사업의 체질 개선이 본격화되고 있다. 균형 잡힌 포트폴리오를 감안할 때 밸류에이션 재평 가가 필요하다고 판단한다.

'주식' 카테고리의 다른 글

| SGC에너지 주가 - 거스를 수 없는 메가트랜드 친환경 3탄 [친환경관련주] (3) | 2022.01.22 |

|---|---|

| OCI 주가 - 거스를 수 없는 메가트랜드 친환경 2탄 [친환경관련주] (7) | 2022.01.15 |

| 제이씨케미칼 주가 - 거스를 수 없는 메가트랜드 친환경 [친환경관련주] (9) | 2021.12.18 |

| 호텔신라 주가 - 해뜨기 직전이 가장 어둡다 [리오프닝주] (12) | 2021.12.11 |

| 영원무역 주가 - 실적이 너무너무 좋다~ [저평가가치주] (11) | 2021.12.03 |

댓글