안녕하세요. 여러분의 계좌는 평온하신지요? 미국과 한국 증시의 거듭되는 급락으로 저의 계좌도 시퍼렇게 질리고 있답니다. 좀 과도한 느낌은 있지만 차주 미국 FOMC를 앞두고 금리인상과 QT를 미리 선반영하고 있는듯합니다. 이럴때 투자자들이 할 수 있는일들은 별로 많지 않습니다. 그냥 계좌를 덮고 취미 생활에 집중하거나 아니면 포트 리밸런싱이 있을 수 있을 것 같습니다. 저같은 경우는 그 동안 현금처럼 가지고 있었던 금융주, 고배당주를 정리하고 향후 기대해볼만한 친환경 기업과 소비재 기업으로 포트를 변경하고 있습니다. 가장 중요한 것은 지금과 같은 급락장에서 부화뇌동 하지 않고 자신의 투자 철학을 지키는 일겁니다.

오늘은 거스를 수 없는 메가트랜드 친환경 시리즈의 마지막 기업으로 SGC에너지를 소개해드리려 합니다. 평소 알려지지 않은 기업인데요. 쉽게 설명드리면 산업에서 쓰이는 고품질의 증기 및 전기를 공급하는 친환경 에너지기업이라고 보시면 됩니다. 지난주 소개해드린 OCI의 같은 계열사이기도 합니다. 장기적으로 향후 국내에도 탄소배출권 판가는 반드시 상승할 수 밖에 없는 상황에서 SGC에너지 같은 친환경 기업에 비중을 조금씩 늘려가는 건 어떨까요?

1. 기업 개요

- 동사는 OCI계열회사로 1967년 설립되었으며, 열병합발전소를 운영하는 집단에너지사업과 자회사 지분관리 및 투자 등을 사업으로 영위하고 있음.

- 2020년 10월 삼광글라스 (주)가 군장에너지(주)와 (주)이테크건설에서 인적분할한 투자부문을 흡수합병해 사명을 SGC에너지(주)로 변경함.

- 연결대상 주요종속회사에 포함된 회사가 영위하는 사업으로는 건설 및 부동산, 유리사업, 발전/에너지가 있음.

2. 주가 현황

확실히 친환경 분위기를 타고 현재의 하락장 속에서도 단단하게 상승추세를 타고있는 모습입니다. 하지만 아직도 지배순이익 대비해서 PER 5.7배 수준의 초 저평가 구간으로 비중을 늘려가기에 매우 좋은 구간으로 보여집니다.

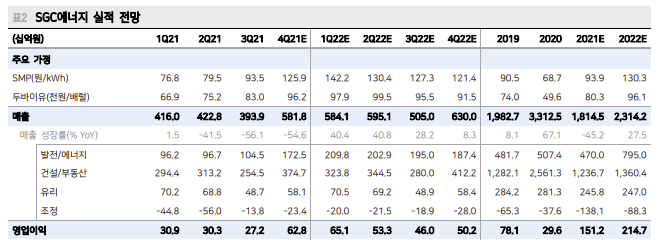

3. 재무 현황

2021년 기점으로 영업이익이 폭발적으로 증가될 것으로 예상되고 있습니다. 그리고 친환경 메가트랜드는 결코 단기적으로 끝나지 않을 것입니다.

4. 투자 의견

(출처 : 2022년 1월 19일 메리츠증권 기업분석리포트)

4Q21, 전분기 대비 두배 성장

4Q21 연결 영업이익은 628억원(흑전 YoY)을 기록하며 컨센서스(575억원)를 소폭 상회할 전망이다. REC 판매량 기존 계획(100만 REC) 대비 적었음에도 불구하고 SMP 상승에 따른 발전 부문의 이익 개선, 자체 사업 인식에 따른 건설 부문의 마 진 개선이 전 분기 대비 큰 폭의 이익 상승(+131% QoQ)으로 이어졌다. REC 판매 가 예상보다 부진한 원인은 장기 공급 계약 수요 증가에 따라 일부분을 판매 이연 시켰기 때문으로, 이연된 REC물량은 2022년에 판매될 가능성이 높다.

일회성이 아닌 호실적

주요 실적 지표인 SMP는 1월 19일까지 월평균 153.6원/kWh을 기록하며 6개월 전 대비 +76.5% 증가한 모습을 보여주고 있다. 80달러를 상회하는 유가가 상반기까지 유지된다면 2022년 내내 1Q22와 비슷한 수준의 SMP가 유지된다고 봐야 한다. 당 사는 4Q22 평균 120원/kWh 수준으로 SMP가 안정화된다고 가정하더라도, 2022년 전사 영업이익 2,147억원(+42% YoY), 발전 부문 영업이익 1,790억원(+100.6% YoY, SGC그린파워 포함)이 가능하다고 본다. 판가 상승에 더해 혼소 전환에 따른 REC 판매 증가, 탄소배출권 판가 상승, 증설 효과 등이 이익 증가에 기여할 전망이다.

실적 개선세 대비 저평가 국면 진입

지배구조 개편 이전 舊삼광글라스의 주가는 SMP와 동행하는 모습을 보여왔다. 최 근 SMP 상승에 따른 주가 상승을 기대할 수 있는 부분이다. 2022년 예상 지배순 이익 기준 PER은 약 5.7배이다. 舊삼광글라스 및 현재 지역난방공사가 10배 내외 에서 거래되었다는 점을 감안하면 저평가 국면에 진입했다는 판단이다.

'주식' 카테고리의 다른 글

| 기아 주가 - 이제 좋아질 일만 남았다 [저평가미래성장주] (8) | 2022.02.05 |

|---|---|

| 더네이쳐홀딩스 주가 - 중국 시장 진출 발판 확보 [미래성장기대주] (6) | 2022.01.29 |

| OCI 주가 - 거스를 수 없는 메가트랜드 친환경 2탄 [친환경관련주] (7) | 2022.01.15 |

| 삼성전자우 주가 - 이제 슬슬 비중을 늘릴때가 왔다 [미래성장주] (8) | 2022.01.08 |

| 제이씨케미칼 주가 - 거스를 수 없는 메가트랜드 친환경 [친환경관련주] (9) | 2021.12.18 |

댓글