IT소프트웨어 기업은 기존 제조업과는 다르게 기본적으로 PER 20~40 이상을 인정해줍니다. 소프트웨어 산업이 현재 가장 성장성이 높은 산업이고 점유율만 높다면 이익율을 무시무시하게 끌어올릴 수 있는 사업구조이기 때문입니다. 근데 한글과컴퓨터는 PER이 11밖에 되지 않습니다. 그렇다고 실적이 안좋냐 그것도 아닙니다. '20년 역대 최대 실적을 기록하였습니다. 자회사 마스크기업인 한컴헬스케어의 실적이 반영된 결과이지만 그럼에도 불구하고 과한 저평가를 받고 있습니다. 아마도 아직까지 우리머리속엔 한글이라는 워드프로세서를 만들고 있는 기업으로 각인되어 있기때문이 아닐까 생각이 듭니다. 하지만 한컴은 현재 오너인 김상철 회장이 인수한 이후 빠르게 변화하고 성장해오고 있는 국내 대표 IT소프트웨어 기업입니다. 이렇게 사람들에게 무관심받고 인지하지 못할때 투자해야 큰 수익을 낼 수 있다고 생각합니다. 향후 글로벌 클라우드 기업으로 변모할 한글과컴퓨터를 믿는다면 장기적으로 회사의 비전을 추적하면서 함께할 기업으로 손색없어 보입니다.

※ 투자의 선택은 누구도 대신할 수 없습니다. 투자는 반드시 본인이 판단으로 진행하시기 바랍니다.

1. 기업 개요

- 동사는 소프트웨어 개발 및 공급업을 목적으로 1990년 10월 11일에 설립되었으며 1996년 9월 24일 코스닥 시장에 상장함.

- 한컴오피스 소프트웨어를 중심으로 오피스SW 및 솔루션 개발 및 판매를 주요 사업으로 영위하고 있음.

- 종속회사인 한컴라이프케어는 개인보호장비 분야를 주요사업군으로 집중하여, 품질과 우수성을 기반으로 소방 개인안전장비 분야에서독보적인 업체로 인정받고 있음.

2. 주가 현황

'20년 최대 실적에도 불구하고 주가에 전혀 반영되지 않고 있는 모습이며, 추정 PER 11.05로 매우 저평가 영역이라 볼 수 있습니다.

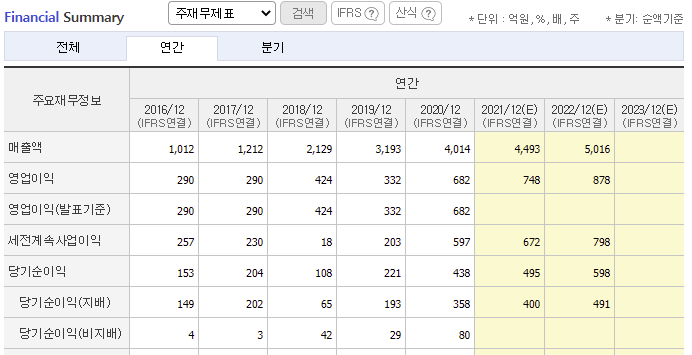

3. 재무 현황

2016년부터 무섭게 성장하고 있으며 향후 오피스 및 클라우드 관련 국내외 매출이 전체적으로 성장한다면 앞으로가 더욱 기대됩니다. 물론 잘하고 있는지 정기적으로 추적해야하는건 가치투자자의 의무입니다.

4. 투자 의견

(출처 : 2021년 2월 17일 IBK투자증권 한글과컴퓨터 리포트)

가장 저평가된 국내 대표 소프트웨어

기업 목표주가 31,000원, 투자의견 매수로 커버리지를 시작함. 목표주가는 오피스 기반의 본사 기업가치 5,141억원, 한컴라이프케어와 한컴MDS의 지분가치 각각 2,022억원, 466억원을 합산하여 산출함. 현 시가총액은 2021년 예상 PER 10.7배로 글로벌 SaaS(Software as a Service)기업들의 평균 예상 PER 37배의 약 28%에 불과함. 아 마존과 긴밀한 협력 관계를 고려할 때 가장 저평가된 소프트웨어 기업으로 판단됨

아마존 SaaS 전략의 핵심 파트너로 성장

2021년은 한컴오피스가 글로벌 SaaS 시장에서 스마트워크의 핵심 서비스로서 재평 가 받는 원년이 될 것으로 전망됨. 동사는 아마존 SaaS 전략의 핵심 파트너로서 1분 기 한컴웍스를 시작으로 글로벌 시장에 본격적으로 진출할 예정임. MS가 오피스365 를 기반으로 클라우드 SaaS 부문에서 우위를 가지기 때문에 글로벌 클라우드 기업 들은 대안 서비스가 필요함. 2018년 한컴오피스를 공급하고 스마트워크를 위한 솔루 션까지 아마존과 긴밀히 협력 중. 한편 유럽, 일본 내 대형 소프트웨어 유통사와 한 컴오피스 공급 계약을 2019년에 마무리함. 코로나19가 완화되면 한컴오피스는 아마 존 레퍼런스와 MS오피스 호환성을 기반으로 해외 진출이 가속화될 것으로 기대됨

2021년 아마존 협력 강화, 한컴라이프케어의 상장 모멘텀

2021년 매출액 4,469억원(YoY +11.3%), 영업이익 730억원(YoY +7.1%), 순이익(지 배) 424억원(YoY +25.4%)을 달성할 것으로 추정됨. 스마트워크 수요 증가로 오피스 와 재택근무 서비스 매출이 견고하게 성장할 것으로 예상됨. 한컴MDS는 국내 IT, 자동차 기업들이 전기차와 자율주행차에 본격적으로 투자하면서 관련 솔루션 매출 증가가 전망됨. 한컴라이프케어는 질병관리청에 방역물품 240만 세트를 공급하는 등 K 뉴딜 관련 수주가 증가할 것으로 기대됨. 또한 한컴라이프케어가 약 5천억원의 기업가치로 IPO를 진행할 예정이기 때문에 자회사 가치 역시 부각될 것으로 전망됨

'주식' 카테고리의 다른 글

| CJ제일제당 주가 - 이제는 친환경 바이오플라스틱 [미래성장주] (23) | 2021.04.18 |

|---|---|

| 하이비젼시스템 주가 - 카메라는 계속 진화하고 많아진다 [미래성장주] (8) | 2021.04.11 |

| 현대모비스 주가 - 자동차 주식 하나쯤은 반드시 가져가야 합니다. [자동차주식] (6) | 2021.04.04 |

| 휠라홀딩스 주가 - 이제 오를때가 됐다 [경기민감주] (5) | 2021.04.04 |

| 노바텍 - 응용자석 분야의 미래 [미래성장주] (4) | 2021.03.21 |

댓글