안녕하세요 오늘은 어제에 이어 인플레이션 대응하기 위한 하반기에 기대해볼만한 저평가기업을 추가로 소개하고자 합니다. 그 기업은 바로 "KT&G"입니다. 코로나 19 에 따른 면세채널 축소 리스크로 아직까진 주목받고 있진 않지만 워낙 기초 펀더멘털 체력이 탄탄하고 현재 주가가 하방이 단단하기 때문에 장기적으로 편안하게 기다리면 되지 않을까 싶습니다. 그리고 6%에 육박하는 배당금은 확실한 안전마진을 확보해주고 있습니다. 주식은 주목받을때 투자하면 물리고 모두가 외면할때 사야 큰 수익을 얻을 수 있습니다. 인내심이 강한 투자자라면 현재 수익난 부분으로 조금씩 모아가며 비중을 늘려가면 올해 하반기 혹은 내년 상반기 어느 정도의 수익으로 돌아오지 않을까 싶습니다.

1. 기업 개요

- 동사는 1987년 4월 1일자로 한국전매공사법에 의거 100% 현물출자에 의한 정부투자기관인 한국전매공사로 설립되었음.

- 정부의 공기업 민영화 및 경영혁신계획 방침에 따라 1999년 1월 1일자로 홍삼사업을 분리하여 당사의 홍삼사업 관련 자산과 부채를 신설된 (주)한국인삼공사에 사업포괄 현물출자함.

- 동사는 2002년 12월 27일자로 당사의 상호를 주식회사 한국담배인삼공사에서 주식회사 케이티앤지로 변경함.

2. 주가 현황

장기적으로 3년 차트를 보면 현재의 대세 상승장에서 KT&G가 얼마나 저평가 받고 있는 지 잘보입니다. 하방경직성 만큼은 정말 단단해 보입니다.

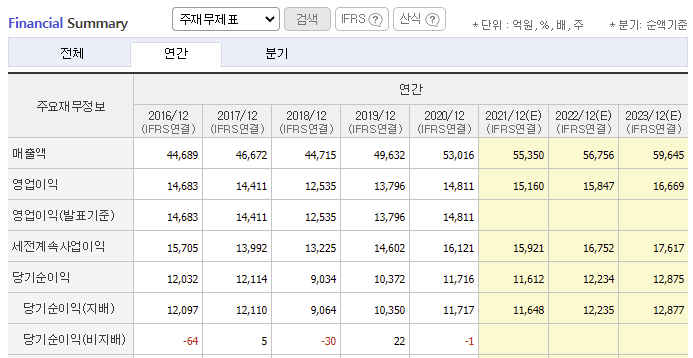

3. 재무 현황

솔직히 재무제표로만 보면 이 종목이 이렇께 까지 왜??? 외면받고 있는지 이해하기 힘들정도로 펀터멘털이 너무도 탄탄합니다. 하지만 우리나라 공기업의 한계는 명확해 보입니다.

4. 투자 의견

(출처 : 2021년 5월13일 키움증권 기업리포트)

1분기 영업이익 3,177억원으로 시장 컨센서스 부합

KT&G의 1Q21 연결기준 영업이익은 3,177억원(+1% YoY)으로 시장 컨센서스에 부합하였다. 해외담배 법읶의 수익성 개선(읶도네시아 과세 구갂 완화 영향 및 러시아/미국 법읶 호조)과 부동산 매출 증가는 젂사 실적에 긍정적으로 작용하였다. 다만,

1) 달러 약세 및 저가 담배 비중 확대로 읶한 수출담배 마진 하락,

2) 채널 믹스 악화로 인한 인삼공사 수익성 부진(면세점 비중 감소/홈쇼핑 비중 증가),

3) KT&G 별도 법인 판관비 증가 영향(작년 1분기 대손상각비 환입 역기저, 미국 FDA 관련 동등시험 용역비 등) 등은 전사 실적에 부정적으로 작용한 것으로 판단된다.

본업의 펀더멘털은 점차 반등할 것으로 전망

전년동기 대비 달러 약세와 부동산 부문의 실적 모멘텀 둔화는 단기 실적 개선 강도를 제한할 수 있으나, 본업의 펀더멘털은 점차 반등할 것으로 전망된다. 내수담배 시장에서의 점유율 상승세가 지속되는 가운데,

1) 해외담배 법인 수익성 개선과 NGP 수출 확대로 글로벌 담배 사업의 실적이 좋아지고 있고,

2) 2분기부터 면세점 관련 기저도 낮아지면서 내수담배 ASP 하락이 멈추고 인삼공사 매출도 점차 반등할 가능성이 높기 때문이다. 특히, 최근 들어 사람들의 외부활동이 재개되고, 소비 심리가 살아나면서, 백화점을 중심으로 법인채널이 회복

세를 보이고 있기 때문에, 인삼공사의 매출은 2분기부터 YoY 성장세로 돌아설것으로 판단된다.

투자의견 BUY, 목표주가 103,000원 유지

KT&G에 대해 투자의견 BUY, 목표주가를 103,000원을 유지한다. 달러 약세와 부동산 부문의 실적 모멘텀 둔화로 단기 실적 개선 강도는 약한 편이나, 본업의 펀더멘털은 점차 반등할 것으로 전망된다. 따라서, 견조한 이익 흐름과 자사주 매입 등의 주주환원정책 가능성을 감안한다면, 고배당주로서의 동사의 매력도는 여전히 유효한 것으로 판단된다.

'주식' 카테고리의 다른 글

| DL이앤씨 주가 - 하반기로 갈수록 좋다 [저평가기업] (24) | 2021.06.12 |

|---|---|

| 코오롱인더 주가 - 10년을 기다렸다 [미래성장주] (42) | 2021.05.30 |

| 오리온 주가 - 하반기를 기대해보자 [저평가기업] (24) | 2021.05.15 |

| 동진쎄미켐 주가 - 소부장 국산화 대표 기업 [미래성장주] (33) | 2021.05.02 |

| CJ제일제당 주가 - 이제는 친환경 바이오플라스틱 [미래성장주] (23) | 2021.04.18 |

댓글