안녕하세요. 지난주는 지지부진하던 국내 증시가 오랜만에 반등다운 반등을 보여줬습니다. 코스피는 3000을 다시 회복했고 코스닥도 다시 1000을 넘보고 있습니다. 이것이 단순 기술적 반등인지 추세 전환인지는 아무도 알수없지만 국내 기업들의 펀더멘털을 봤을때 3000이 무너지면 어느정도 하방을 지지해주고 있어 저가 매수 시점으로 보면 되지 않을까 싶습니다. 증시에서 가장 큰 호재는 가격이 싸진것이니까요.

오늘은 국내 1위의 통신 플랫폼 기업인 SK텔레콤을 소개해드리려 합니다. SK텔레콤의 기업 실적, 펀더멜탈이야 워낙 탄탄하니 굳이 언급하지 않아도 될듯하고 오늘 소개시켜드리려는 이유는 기업분할 이슈때문입니다. 기업분할이 주가에 미치는 영향은 다양해서 딱 잘라 공식처럼 말할수는 없습니다. 단, 기업분할로 인해 기업의 숨겨져 잘 보이지 않았던 가치가 보이는 경우 그 숨겨진 가치가 재평가 받게 됩니다. 이번 SK텔레콤 기업분할이 그런 케이스가 되지 않을까 합니다. 이번에 SK텔레콤은 SK텔레콤과 SK스퀘어로 분할하게 되는데 기업 분할 이후 SK스퀘어가 가치상승의 이끌것으로 판단되고 있습니다. 아직 주가에 반영되기 전 지금 시점이 비중을 확대하기 좋은 시점으로 보여집니다. 추가로 SK텔레콤의 배당도 매우 좋은 기업이니 투자하기 매력적으로 보여집니다.

1. 기업 개요

- 동사의 사업은 이동전화, 무선데이터, 정보통신사업 등의 무선통신사업, 전화, 초고속인터넷, 데이터 및 통신망 임대서비스 등을 포함한 유선통신사업, 플랫폼 서비스, 인터넷포털 서비스 등의 기타사업으로 구분됨.

- 시장점유율은 무선통신사업(MVNO제외) 약 47%, 초고속인터넷부문은 약 29%, IPTV부문은 약 30% 수준임.

- 연결대상종속회사는 SK텔링크, 11번가 등을 포함한 48개임. 금년중 지주회사와 존속회사로 분할할 예정.

2. 주가 현황

이번에는 주가 차트보단 시가총액에 주목해야합니다. 현재 21조 대비 기업분할해서 재평가를 받는는 시총이 어느정도 일것인가 이것이 중요합니다. 예측은 24~26조 수준으로 하고있느나 시장에서는 어떻게 판단할지 주목됩니다.

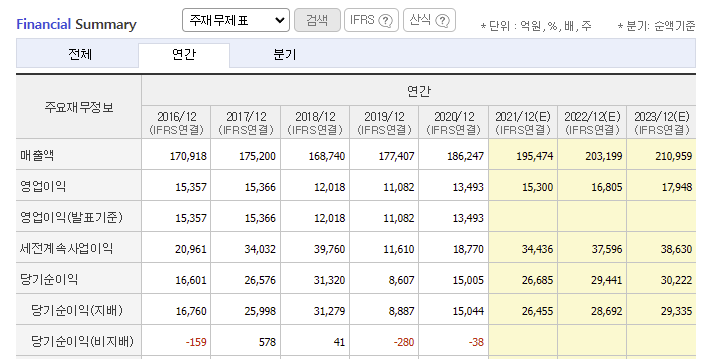

3. 재무 현황

4. 투자 의견

(출처 : 2021년 9월 17일 유안타증권 기업분석리포트)

인적 분할 통해 경영진의 대리인 문제 극복

인적 분할은 동사의 사업 모델에 최적화된 거버넌스로의 전환으로 이어지면서, 향후 개별 사 업 성과를 높이는 결과로 이어질 전망이다. 분할 전 SK텔레콤의 경영진은 11번가, 우티 등의 사업 확정 과정에서 발생하는 필연적 비용에 대해 통제를 가할 수 밖에 없었을 것이다. 모회 사와 자회사의 경영진과 이사회간 의사 결정 과정에서 이해 상충 요소가 다분했고, 이로 인해 상당히 기묘한 형태의 전략으로 대응할 수 밖에 없던 것이 11번가가 직면한 현실이었다.

글로벌 스토어를 통해 국내 3위 온라인 커머스 업체로 레벨업 추진

우주 패스에는 아마존 글로벌 스토어 무료 배송, 무료 포인트, 클라우드 서비스, 웨이브, 플로 등의 추가 서비스 혜택이 제공된다. 약 1년~1년 6개월 기간의 글로벌 스토어 운영 후, 자체 평가에 의해 일정 결과를 충족하게 되면 아마존은 11번가 지분 30%에 대한 직접 투자를 진 행할 계획이다. 글로벌 스토어의 전략을 리딩 하는 주체는 아마존이다. 무료 배송 서비스를 부담할 정도로 아마존의 의지는 확보하다. 정태적 상황을 보고 평가절하하는 것은 지나치게 성급하다. 1년 간의 변화를 지켜봐야 할 것이다.

분할 이후 SK스퀘어가 가치 향상을 이끌 전망

일반 지주회사의 평가 방식대로 SK스퀘어의 가치 측정 시, 예상 시가총액은 6조원 ~ 8조원 수준이다. 하지만 SK스퀘어를 일반 지주회사와 직접적으로 비교하기에는 무리가 있다. 이유 는 상장 자회사 중심으로 NAV Value가 구성된 일반 지주회사와 달리 SK스퀘어에는 SK 그룹 의 핵심 플랫폼, 콘텐츠 자회사가 포진되어 있기 때문이다. 21년 하반기 ~ 22년 상반기를 거 치면서 어느 한 특정 분야(커머스. 모빌리티 등)에서 SK스퀘어의 자회사가 성과를 보여주기 시작하면 지주업종 내에서도 독보적인 프리미엄을 받을 수 있을 전망이다. 분할 후 SK스퀘어 에 주목해야 하는 이유이다. 분할 후 양사의 합산 시가총액 범위는 21조원~28조원으로 예상 된다.

'주식' 카테고리의 다른 글

| KT&G 주가 - 기대가 낮아져야 주가는 오른다 [경기민감주] (7) | 2021.11.13 |

|---|---|

| 한화에어로스페이스 주가 - 미완의 성공! 이제 시작일뿐 [미래성장주] (9) | 2021.10.23 |

| 세틀뱅크 주가 - 실적은 결코 배신하지 않는다 [미래성장주] (8) | 2021.10.09 |

| 이마트 주가 - 이제 좋아질 일만 남았다 [저평가가치주] (4) | 2021.10.03 |

| TYM 주가 - 농기계도 이제 자율주행이다 [미래성장주] (18) | 2021.09.26 |

댓글